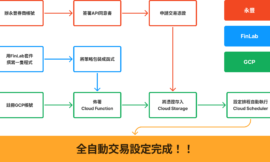

量化交易是一種基於數據和統計模型的交易方式,借助計算機程序執行精確的投資決策。例如,對沖基金經常利用量化交易來自動化處理大量市場數據,以快速發現套利機會。此外,像美國的高頻交易公司Citadel和Virtu Financial等,通過量化策略實現了微秒級別的交易,使其能夠在瞬息萬變的市場中捕捉到有利可圖的價格變動。它不同於傳統的主觀交易方式,能夠處理大量市場數據,並根據客觀指標來判斷何時買入或賣出資產。本文將全面介紹量化交易的概念、常見策略、實施步驟、風險管理,並深入解析如何運用FinLab等工具來構建和優化量化交易策略,幫助你全面了解這個領域並提升交易績效。

量化交易的基本概念

量化交易是利用數學和統計模型來分析市場並進行交易的過程。其核心是從歷史數據中提取市場模式,進而構建策略以在未來市場中獲利。量化交易的特點在於其理性和客觀,完全依據數據作決策,避免了人類情緒的干擾。在傳統交易中,投資者往往因市場波動而受到恐懼或貪婪的情緒影響,導致錯誤的決策,例如在股市大跌時恐慌性拋售,或者在市場過熱時盲目追高。相比之下,量化交易通過數據驅動的方式,減少了這些情緒干擾,更加專注於理性的市場機會。

一般來說,量化交易需要使用大量的歷史數據來進行測試,並且依靠強大的計算資源進行回測和實時運算。這些數據通常來自公共數據庫,如Yahoo Finance、Alpha Vantage、Quandl等,或者政府機構發布的經濟數據。此外,像彭博和湯森路透等提供的付費數據服務,則能夠提供更深入且及時的市場資訊。這使得量化交易能夠處理高頻數據,並在市場中抓住微小的價格變動。從技術分析到機器學習,量化交易可以應用各種不同的技術和工具來實現。

常見的量化交易策略

1. 多因子選股策略

多因子選股策略是量化交易中常見的一種策略,使用多個因子來評估股票的質量和未來表現,這些因子包括基本面、技術面和市場情緒等。例如,市盈率(PE)是一個衡量股票估值的基本面因子,低市盈率通常被認為是低估的股票,適合價值投資。技術面因子如相對強弱指數(RSI)可以用來判斷市場是否過度買入或賣出,例如當RSI超過70時,通常表示股票可能被過度買入,適合考慮賣出。常見的因子有本益比(PE)、股價淨值比(PB)、RSI指數等。多因子模型可以有效降低單一指標的風險,增加策略的穩健性。

範例:月營收策略

台股月營收因子策略主要依據企業的營收成長指標進行選股,具體為「營收月動能(MOM)」及「年增率(YOY)」。以下是該策略的選股與回測概要:

- MOM(月動能):月營收動能排名前100名的股票,表示當前營收增長勢頭較強的企業。

- YOY(年增率):過去一年同比營收增長率(YOY)排名前50名的股票,代表該企業與去年同期相比,其營收有顯著的成長。

策略回測結果

- 年化回報率:+19.3%,顯示策略在長期持續投資下表現優異,提供超過一般市場的收益。

- Alpha:+10.9%,表明該策略相對於市場基準有良好的超額收益。

- Beta:0.83,風險低於市場平均,顯示該策略的波動性低於市場。

- 平均持有股票數:18檔,策略集中持有少數具有優異營收成長的股票。

- 最大持有股票數:30檔,策略會根據市場狀況靈活調整持股數量。

歷史績效

從2008年到2024年,該策略的累積報酬率達到2035.22%,明顯優於基準(429.68%)。尤其在2017年後該策略表現出顯著的增長,儘管在2022年出現-9.9%的跌幅,但隨後在2023年及2024年分別錄得56.5%與55.8%的回報率,顯示出強勁的反彈能力。該策略透過營收增長因子的篩選,成功抓住了成長股的上升動能,在回測中展現出良好的抗跌能力與超額收益。

2. 市場中性策略

市場中性策略通過對多頭和空頭的配置來降低市場系統性風險。其核心思想是利用Beta值將整體風險控制在接近零的水平,從而減少對市場整體漲跌的敏感性。這種策略適合在市場波動較大的情況下運行,尤其對於希望降低市場風險的投資者非常有吸引力。

這個策略是基於月營收增長率以及成交量的 hedge 策略,選股方式是透過營收和成交量篩選多頭部位,同時做空某些具有特定條件的股票,以對沖市場風險。

策略選股條件(多頭部位)

- 年增率(YOY):挑選年營收成長前60名的股票。

- 月增率(MOM):進一步篩選月營收成長前200名的股票。

- 成交股數:選擇當月成交股數大於50,000的股票,確保流動性。

- 多頭篩選:從符合以上條件的股票中,選擇營收表現最好的30檔股票進行多頭部位操作。

空頭部位條件

- 年增率(YOY)差表現:篩選年營收成長最差的100檔股票,這些股票的權重設定為-0.15,表示少量的空頭配置。

回測結果

- 年化回報率:+7.4%,顯示此策略提供了穩定的回報,雖然不如之前的策略,但其風險控制較為突出。

- Alpha:+4.9%,相較於市場基準仍有一定的超額收益。

- Beta:0.15,極低的市場風險曝露,意味著該策略風險非常低。

- 平均持有股票數:117檔,策略選擇分散投資以進行對沖。

- 最大持有股票數:129檔,顯示策略在某些時期可能會增持更多股票以保持風險平衡。

歷史績效

從2016年到2024年,該策略累積報酬達到311.17%,相較基準(87.57%)有明顯的超額表現。尤其是在2023年及2024年,回報率分別為20.2%與18.5%,顯示出該策略的持續穩定性。此外,2022年儘管大多數市場策略下跌,但該策略僅錄得輕微的-1.0%回報,顯示出其對沖特性有效。此策略結合了多頭與空頭部位的配置,利用營收成長與成交量選股,透過對沖操作來降低市場波動帶來的風險,實現了相對穩健的長期收益。

3. 趨勢跟隨策略

趨勢跟隨策略是通過追隨市場的主要趨勢進行操作,分為順勢交易和逆勢交易兩種。順勢交易指的是當價格上升時跟隨上升趨勢,而逆勢交易則是在市場過度波動後進行反向操作。這種策略需要使用技術指標來確認趨勢,如均線、布林帶等。

創新高延續動能策略

這是一個創新高延續動能策略,基於股票的價格在短期內突破過去長期的高點來進行選股。具體條件是:

策略選股條件

- 股價創新高:股票的收盤價在近200日內創下新高。

- 創新高的持續性:在過去5個交易日中,有至少3天的收盤價創下新高。這代表該股票在短期內動能強勁,具備延續上升趨勢的潛力。

策略設置

- 回測頻率:每兩週進行一次重新調整持倉,確保選股反映當前市場動能狀況。

- 倉位限制:單支股票的最大倉位設定為20%,以確保持倉的多樣性,降低單一股票風險。

- 停損機制:當股票的價格下跌超過20%時,觸發停損賣出,進一步控制下行風險。

回測結果

- 年化回報率:+23.9%,顯示該動能策略能有效捕捉上升趨勢的股票,帶來高回報。

- Alpha:+17.6%,表示該策略相較於市場有顯著的超額收益。

- Beta:0.58,該策略的波動性低於市場,顯示在捕捉動能的同時控制了風險。

- 平均持有股票數:27檔,策略集中持有相對少數的股票,專注於創新高的動能股。

- 最大持有股票數:211檔,當市場中創新高股票較多時,策略會適時增加持股數量。

歷史績效 從2009年到2024年,該策略的累積報酬率高達3448.39%,遠超基準的444.07%。尤其在2020年,該策略錄得了75.7%的驚人回報,顯示在市場上行階段捕捉動能的效果極佳。雖然2022年出現了-5.5%的跌幅,但2023年與2024年分別回升至21.2%與22.2%。

此策略專注於股價創新高的股票,並通過篩選持續創新高的標的來捕捉動能,透過定期調整持倉與設置停損點,有效管理風險,同時獲取高回報。

4. 高頻交易策略

高頻交易是一種利用市場短期波動來獲取利潤的策略,依賴於高速的計算機系統和算法來快速買入和賣出股票、期貨等金融產品。這些算法通常包括統計套利、機會識別和市場微觀結構模型等。此外,高頻交易系統需要非常低的延遲,因此交易者常常使用優化的硬件設置,例如FPGA(可編程門陣列)和高效能的網絡路由器,以確保交易指令能夠在毫秒級甚至微秒級的時間內執行。這些交易通常在毫秒級甚至更短的時間內完成,因此對於交易執行速度和基礎設施要求非常高。

5. 事件驅動策略

事件驅動策略是根據重大事件對市場的影響來進行交易的策略,例如企業的財報發布、政策變動等。這類策略需要快速反應以利用市場的短期波動,通常適合那些能及時獲取資訊並迅速執行交易的投資者。

放空現金增資策略

這是一個放空現金增資策略,專門針對在市場上進行現金增資的公司,根據特定的條件進行放空操作。具體條件如下:

策略選股條件

- 現金增資比例:挑選現金增資比例大於10%的股票。現金增資通常意味著公司可能面臨資金需求,而增資對股價往往產生壓力。

- 每股參考淨值:該公司的每股參考淨值大於10元,這些公司通常規模較大,但增資過程中股價可能存在較大的下行風險。

- 放空時機:在現金增資公告後的前5天開始放空,持續到第25天。這段期間通常是市場對增資消息反應的關鍵時期,股價下跌機率較高。

回測結果

- 年化回報率:+25.4%,顯示該策略在市場放空操作中取得了相當高的收益。

- Alpha:+33.3%,這表明相較於市場基準,該策略獲得了極高的超額回報。

- Beta:-0.67,該策略與市場走勢呈現反向關係,屬於典型的空頭策略。

- 平均持有股票數:4檔,該策略較為集中,持有較少數的放空股票。

- 最大持有股票數:15檔,在某些時期策略會增加放空的股票數量以捕捉更大的市場機會。

歷史績效 從2010年到2021年,該策略累積報酬達到2662.92%,遠高於基準的447.52%。尤其在現金增資行為明顯增加的年份,策略表現特別突出。例如,2011年與2013年分別錄得75.2%與73.2%的高回報,而2021年更是達到145.0%。儘管在2010年與2016年出現了-18.5%和-7.3%的回撤,但策略整體回報仍然非常穩健,顯示其在特定市場條件下的有效性。

此策略的優勢在於能夠有效抓住現金增資期間股價的下跌機會,透過放空操作,實現穩定的高回報。

量化交易的實施步驟

1. 構建策略假設

在進行量化交易之前,首先要針對市場提出一個假設,並找到相應的數據來支持這個假設。例如,假設某些股票在每週特定的一天更容易上漲,那麼可以收集足夠的歷史數據來進行分析驗證。

2. 取得和清理數據

量化交易的成功很大程度上取決於數據的質量和可靠性。首先需要從合法渠道獲取歷史數據,然後對數據進行清理,以確保其完整性和一致性。數據清理的常見步驟包括處理缺失值(例如使用插值法或刪除不完整的記錄)、去除異常值、標準化數據格式,以及確保數據的時間戳一致性。此外,還需要處理重複數據和進行數據轉換,以便符合模型的需求。這一步至關重要,因為數據錯誤或缺失將直接影響交易決策的準確性,導致模型的表現不穩定或錯誤的預測結果。

3. 回測策略

策略設計好後,需要通過回測來評估策略的可行性。回測是利用歷史數據模擬策略在過去的市場環境中的表現。回測時常用的指標包括夏普比率(Sharpe Ratio),用來衡量策略每單位風險所獲得的回報;以及最大下跌(Max Drawdown),用來衡量策略在歷史數據中的最大資本損失。這些指標有助於評估策略的風險與收益平衡,以確保其穩健性和可持續性。通過回測,可以判斷策略是否具有穩定的盈利能力,以及在不同市場情況下的表現。

回測流程

- 資料處理

- 收集歷史數據:收集市場的股價、財務報表、月營收等資料,作為後續分析的基礎。

- 清洗與預處理數據:處理缺失值、資料異常,並且對資料進行標準化或其他需要的轉換。

- 進行特徵工程:根據需求構建新的數據特徵,例如移動平均線、相對強弱指數(RSI)等指標。

- 因子分析與策略設計

- 因子篩選與生成:根據過往的數據計算出如本益比、自由現金流、股東權益報酬率等財務或市場指標,這些指標就是選股的”因子”。

- 事件研究:分析特定事件(如季度報表發布)的影響,並且選擇相關的策略。

- 設計策略邏輯:使用選定的因子來制定買入與賣出的邏輯,並且選擇特定的指標作為策略的觸發點。

- 初步回測:對策略進行簡單的測試,以檢查其是否合理並且有效。

- 策略優化與效能評估

- 調整策略參數:根據初步回測結果,調整參數,如移動平均線的長短、止損線等。

- 進行參數優化:使用數據分析或機器學習等技術進行參數的自動優化,找到使策略表現最好的參數組合。

- 計算關鍵指標:根據回測結果,計算收益率、最大回撤、夏普比率等指標來評估策略效能。

- 多次回測與驗證:在不同的時間區間與市場狀態下進行多次回測,檢驗策略的穩定性。

- 策略部署

- 當策略效能滿足要求後,將策略部署到真實市場。

- 使用 FinLab 進行策略開發的範例:

from finlab import data, backtest

import pandas as pd

# Step 1: 資料處理

price = data.get('price:收盤價')

vol = data.get('price:成交股數')

rev = data.get('monthly_revenue:當月營收')

roe = data.get('fundamental_features:ROE稅後')

# Step 2: 設計選股策略

# 條件1: 價格創年內新高

condition1 = price == price.rolling(250).max()

# 條件2: 月營收同比增長

condition2 = rev.rolling(12).mean() > rev.shift(12)

# 條件3: 股東權益報酬率大於15%

condition3 = roe > 15

# 條件4: 成交量大於 100萬股

condition4 = vol > 1000000

# 綜合條件:符合所有條件的股票

position = condition1 & condition2 & condition3 & condition4

# Step 3: 策略回測

report = backtest.sim(position, resample='M')

report.display()

- 如何運作? 這段程式碼展示了一個簡單的選股策略流程:

- 資料處理:取得股票的收盤價、成交量、月營收和股東權益報酬率(ROE)。

- 因子分析與策略設計:

- 條件1:選擇股價創年內新高的股票。

- 條件2:篩選出過去12個月營收增長的股票。

- 條件3:要求股東權益報酬率高於15%。

- 條件4:流動性充足的股票(成交量超過100萬股)。

- 策略回測:每月重新選股並回測策略表現。這個過程簡單又有趣,接下來你就可以利用更多的因子來改進策略,最後達到滿意的效能!

在此步驟中,我們可以使用FinLab的工具來簡化回測過程,特別是對於有大量歷史數據和高頻交易的情況下,FinLab的工具能夠大大提高回測效率並提供詳細的績效報告。

4. 優化和風險管理

回測過程中發現的問題需要進一步優化,例如策略參數的調整、模型的改進等。同時,風險管理也是非常重要的一部分,包括止損設定、資金管理、和對策略風險的量化分析。任何策略都需要在獲利和風險之間找到最佳平衡。

風險管理與量化交易的缺點

量化交易具有許多優勢,如高效率、可執行複雜的數據分析等,但也有其固有的風險和缺點。例如,2018年由於市場波動劇烈,許多量化基金遭受重大損失,這反映出即使是高度自動化的模型,仍然可能受到突發事件的影響。此外,2007年夏天的”量化基金崩盤”事件中,幾家大型對沖基金因為市場異常波動而遭受重大損失,原因在於多數量化策略的集中性和模型的過度擬合,導致策略在極端市場狀況下失效。由於量化交易依賴於歷史數據和模型,當市場發生非預期的大幅變動(如黑天鵝事件)時,這些模型可能無法及時反應,從而導致虧損【7†source】。

此外,量化交易的資金需求較高,尤其是高頻交易策略需要龐大的資金和低延遲的交易設施。小資金投資者往往無法承受市場波動帶來的回檔風險。此外,數據的取得和使用也具有挑戰性,尤其是對於一般投資者來說,獲得優質數據往往需要支付高昂的費用。

如何使用FinLab工具提升量化交易策略

FinLab工具的具體使用說明

- 資料存取與處理

- FinLab 提供了大量的金融數據,涵蓋股票價格、財務報表、月營收、基本面指標等,這些數據可以通過

data.get()函數進行存取。例如,要獲取股票的收盤價資料,只需簡單輸入data.get('price:收盤價'),即可取得一個 Pandas DataFrame 形式的資料。這些資料可以進行進一步處理,如計算移動平均線、滾動計算等。例如close.rolling(10).mean()可以計算 10 天的移動平均線。FinLab 還提供了額外的語法糖,像是 FinlabDataFrame 擴展了 Pandas DataFrame 的功能,使得處理不同頻率的資料更加簡便。

- FinLab 提供了大量的金融數據,涵蓋股票價格、財務報表、月營收、基本面指標等,這些數據可以通過

- 選股條件設定

- FinLab 提供了強大的篩選功能,可以根據不同的指標來設定選股條件。例如,你可以篩選出股價達到年內新高的股票,或是篩選出營收增長或 ROE 高於某個門檻的公司。這些篩選條件可以使用類似於 Pandas 的邏輯操作符進行組合,例如

condition1 & condition2來結合多個條件。在這些篩選過程中,FinLab 的sustain()、is_largest()等函數能夠簡化篩選和時間序列的處理。

- FinLab 提供了強大的篩選功能,可以根據不同的指標來設定選股條件。例如,你可以篩選出股價達到年內新高的股票,或是篩選出營收增長或 ROE 高於某個門檻的公司。這些篩選條件可以使用類似於 Pandas 的邏輯操作符進行組合,例如

- 策略回測與模擬

- FinLab 提供了簡便的回測工具

backtest.sim(),可以輕鬆進行策略的歷史模擬。只需提供一個基於篩選條件的positionDataFrame,設定回測的週期(例如每月換股resample='M'),即可快速執行回測並得到策略的績效結果,包括收益率、夏普比率、最大回撤等指標。回測結果可以使用report.display()方法直觀展示。

- FinLab 提供了簡便的回測工具

- 語法糖與進階功能

- FinLab 的

FinlabDataFrame擴展了 Pandas 的標準功能,使得不同頻率的資料能夠無縫運算,省去資料對齊的麻煩。比如財報資料與股價資料具有不同頻率,FinLab 會自動對齊資料,不需要手動處理時間索引。此外,FinLab 還提供了止損、止盈、移動停損等進階功能,讓策略更具彈性和實用性。

- FinLab 的

結論 總結來說,FinLab 是一個功能全面且易於上手的量化投資工具,從資料收集、策略設計到回測模擬,都提供了便捷的接口與豐富的功能。無論你是新手還是進階使用者,都可以輕鬆利用 FinLab 開發和優化自己的投資策略。

結論:如何開始量化交易

量化交易是一個結合數據科學、金融知識和編程技術的複雜領域,但也充滿了機會。通過學習和應用常見的量化策略,如多因子選股、趨勢跟隨、高頻交易等,並且利用FinLab等專業工具進行策略回測和優化,可以大大提升交易的成功率。

無論你是剛入門的新手,還是想進一步提升交易績效的專業投資者,量化交易的核心在於不斷學習和調整策略,以應對不斷變化的市場。建議閱讀一些入門書籍,如Ernest Chan的《Algorithmic Trading: Winning Strategies and Their Rationale》、Yves Hilpisch的《Python for Finance: Mastering Data-Driven Finance》,這些書籍能夠幫助你掌握量化交易的基礎知識和技術。此外,像Coursera和Udemy等平台也提供了豐富的線上課程,適合不同水平的學習者,幫助你更快入門並應用所學知識。FinLab的工具可以幫助你簡化流程,並有效管理風險,使你的量化交易之旅更加順利。

開始你的量化交易之旅,從構建你的第一個交易策略開始,不斷優化和回測,借助FinLab工具將你的策略轉化為穩定的投資回報。