此文章為VIP限定

只需要財報,就能達到歷史每年 60% 的選股策略!別再說財報不重要了,只是你不會看而已!

1. 策略的核心邏輯分析

選股策略概述:本策略運用量化篩選,著重挑選具高研發投入且財務穩健的股票。核心理念是,持續投入研發的公司往往具備創新能力和長期競爭優勢,股價表現可能優於同業 (研發費用率選股策略 – FinLab) (R&D Expenditures and Stock Returns – QuantPedia)。同時,透過財務指標確保公司體質良好,以降低風險。策略的主要選股條件包括 (研發費用率選股策略 – FinLab):

- 研發投入比重:研發費用率位居市場前段(水準前10%)。亦即,公司研發費用占營收的比例很高,顯示對創新研發的重視。這通常意味著公司在技術和產品上具備成長潛力,市場往往低估這類投入帶來的未來機會 (R&D Expenditures and Stock Returns – QuantPedia)。例如台積電等不斷大手筆研發的企業,其研發實力與股價表現息息相關。

- 費用結構優化:研發費用相對於管理費用較高。透過比較研發費用率與管理費用率的比值,篩選將資源更多投入研發、而非行政開支的公司。這指標反映公司資源配置傾向:高比值表示公司研發投入遠高於一般管理費用,重視創新勝於日常行政開支。研究顯示,投資人對此傾向持正面態度,偏好研發高、管銷費用精實的公司。

- 財務穩健度:要求淨值除以總資產比率(股東權益比率)達一定水準,確保公司資本結構穩健不過度舉債。股東權益比率(淨資產比率)高,代表資產主要由股東權益比率支撐,負債相對較低,財務風險也較小。比率過低則表示槓桿高,遇到景氣逆風時容易出現財務危機。因此策略傾向選擇權益比率適中偏高的企業,避開高負債的公司,以降低因財務槓桿過高導致股價暴跌的風險。

- 價格與交易量條件:為確保流動性與交易可行性,策略對股價和成交量也設置了篩選標準。通常會剔除低價股(如股價過低的「仙股」)並要求日均成交量達一定門檻,以避免流動性不足造成的交易困難。實務上常見的做法如:僅選取股價高於5或10元的股票,及平均日成交量超過某數量(例如100萬股)以上的股票 (量化交易完整指南:策略、實施與風險管理 – FinLab)。這可確保選中的股票買賣方便,不會因成交稀少而影響策略執行。

指標計算方式:上述篩選條件涉及的財務指標計算如下:

- 研發費用率=研發費用 / 營業收入。

- 該比率越高,代表企業從營收中撥出越多比例投入研發 (研發費用率選股策略 – FinLab)。例如研發費用率10%表示每100元收入有10元用於研發。

- 管理費用率=管理費用 / 營業收入。

- 此比率反映公司在行政管理上耗費的資源比例,可以參考:新增數據 – 營業費用率拆解 了解獲利改善原因。

- 研發費用率與管理費用率的比值=研發費用率 ÷ 管理費用率。

- 此值大於1表示研發投入比管理支出高出平均,比值越大說明公司相對更偏重研發。

- 股東權益比率=股東權益(淨值)/ 總資產。

- 以百分比表示企業資產中有多少是股東自有資本投入。

- 其他如營運現金流為正、成交量門檻等,計算較直接:營運現金流取自現金流量表,成交量取日均成交股數或金額進行比較篩選。

綜上,本策略透過基本面因子(研發投入與財務結構)結合適度的交易條件來選股。在實際實施中,每季定期根據上述條件篩選並調整持股組合。策略期待藉由選出研發創新能力強且財務體質良好的公司,在長期獲得超越大盤的表現。

2. 相關財務指標的解釋與應用

本策略的程式如下:

from finlab import backtest

from finlab import data

close = data.get('price:收盤價')

volume = data.get('price:成交股數')

rd_ratio = data.get('fundamental_features:研究發展費用率')

pm_ratio = data.get('fundamental_features:管理費用率')

eq_ratio = data.get('fundamental_features:淨值除資產').deadline()

rd_pm = rd_ratio / pm_ratio

eq_price = eq_ratio / close.reindex(eq_ratio.index, method='ffill')

rebalance = eq_price.index

position = eq_price[(

(close > close.average(60))

& (volume > 200_000)

& (volume.average(10) > volume.average(60))

& (rd_pm.deadline().rank(axis=1, pct=True) > 0.5)

).reindex(rebalance)].is_largest(20)

rebalance = eq_ratio.index

r = backtest.sim(position.loc['2020':], resample=rebalance)運用了多項財務指標作為選股依據,以下對關鍵指標的涵義和應用進行說明:

研發費用率與管理費用率的比值

研發費用率(R&D費用率):衡量公司營收中投入研發的比例,其公式為:研發費用 ÷ 營業收入 (研發費用率選股策略 – FinLab)。研發費用率高,表示公司將較大部分收入再次投入研發活動,用於產品技術創新。這常見於科技、生技等領域的公司,代表其重視未來成長。需要注意的是,研發費用率應與營收成長結合解讀:理想狀況是研發費用隨營收同步提升,保持一定比例;若營收下滑但仍高比例投入研發,可能意味公司暫時犧牲短期獲利來保障未來競爭力。過高的研發費用率(例如超過營收的比例)則是警訊,意味公司研發支出過度,財務恐難長期支撐。

管理費用率(一般&行政費用率):衡量公司營收中花在行政管理方面的比例,其計算為:管理費用 ÷ 營業收入。管理費用包括管理人員薪酬、日常營運行政開支等。管理費用率高,代表公司在日常營運和管理上成本較重;適度的管理費用有助維持組織運作,但過高可能表示資源沒有效率地投入生產或研發,而是耗散在行政層面。因此管理費用率偏高通常不利於利潤成長,投資人傾向看到該比率隨規模擴大而下降,以展現經營效率提升。

研發費用率與管理費用率的比值:這一指標將上述兩者相對比較,通常可簡化近似為研發費用 ÷ 管理費用(因兩者同以營收為分母)。此比值反映公司將營業費用預算中多少比例投入研發,而非花在行政管理上 (研發費用率選股策略 – FinLab)。比值>1表示研發投入額高於管理費用,數值越大說明公司將更多資源傾斜於研發而非日常管銷。高研發/管理比值的公司,一般而言更具創新導向和成長企圖心,而非官僚機構。對此指標的應用,本策略偏好比值高的公司,以篩選「研發驅動型」企業。背後原理在於:市場研究發現,當公司刻意壓低一般管銷費用、保持精實運作,同時維持對研發的高投入時,投資人往往給予正面評價 。因削減不必要的管銷開支被視為效率提升,而研發支出維持則被視為對未來成長的承諾 (The Differential Role of R&D and SG &A for Earnings Management and Stock Price Manipulation* | CoLab)。因此,比值高常被解讀為管理層專注長遠發展的跡象。在選股時,此指標可協助找出那些肯投入未來、控制現在的公司。有了研發/管理費用比的篩選,可剔除研發投入不足或管銷膨脹的企業,使投資組合更聚焦於具有創新精神的標的。不過需注意,不同行業該比值的典型水準差異很大,例如品牌消費品產業可能管銷費用高(市場行銷開支大),研發相對少,而科技業研發多、管理費用相對小。因此在應用時,可將公司與其產業平均水準做對比,確認其研發投入是否相對突出。

淨值除資產(股東權益比率)

定義:淨值除以總資產即股東權益比率(Equity Ratio),公式為:股東權益 ÷ 總資產 ×100%。此指標反映企業資產中有多少比例是由股東出資(或留存盈餘)構成,換言之,有多少資產是靠公司自有資本支撐,而非透過負債取得。例如股東權益比率50%表示公司資產的一半是股東投入,另一半來自銀行貸款等負債。

意義:股東權益比率揭示公司的財務結構穩健程度。比率高(如60%以上)通常表示公司債務佔比較低,財務槓桿小,償債能力強,抗風險能力較佳 (股東權益比率是什麼?解析企業財務結構的關鍵指標 | 股市更生人|陳雨農)。在經濟不景氣或金融動盪時,權益比率高的公司因負債少,利息負擔低,較不易因債務問題陷入困境,股價相對更能抵禦外部衝擊。反之,比率過低(如20%以下)意味著企業資產主要靠舉債取得,負債沉重,一旦景氣逆轉或利率上升,公司財務壓力將劇增,可能影響持續經營,投資風險大增。不過,權益比率也非愈高愈好:過高(接近100%)意味公司幾乎不用貸款,固然非常穩健,但也可能表示公司過於保守,沒有適度利用財務槓桿來擴張業務。因此一般認為權益比率適中最理想,既不過度負債也不白白錯失成長機會。對本策略而言,股東權益比率被用來篩選財務結構健全的企業。例如,可設定一個底線(如>40%)來剔除高槓桿公司,留下資本結構穩當的標的。這能確保我們挑選的研發高投入公司同時具備穩健的財務基礎,不會因過度舉債而使投資暴露在破產風險中。在實踐中,這一指標搭配研發指標一起使用,有助於找到既勇於創新又財務穩健的「雙優」公司,增強投資組合的抗跌性。

價格與成交量篩選標準

價格篩選:設定最低股價門檻是常見作法,目的在於避開低價股的潛在風險。過低的股價可能意味公司基本面不佳或流動性差,且低價股價格變動一旦以百分比計算波動劇烈,容易遭到炒作。許多投資策略會排除例如收盤價低於5元或10元的股票,以確保投資標的是有一定市場認可度和市值規模的公司。這種價格下限能防止組合過度集中在投機性標的上,提升策略穩定性。(Trend-following Effect in Stocks – QuantPedia)

成交量篩選:流動性是選股時另一項重要考量。本策略要求入選股票具備足夠的成交量,以免未來買賣時因交投清淡而產生滑價或無法脫手的情況。一般會設定日均成交量或成交金額的下限,例如日均量至少達幾十萬股乃至上百萬股以上 (量化交易完整指南:策略、實施與風險管理 – FinLab) 。流動性充裕的股票進出場成本較低,也較難被少數大戶操縱價格。上述FinLab量化策略的範例中,就將「日成交量超過100萬股」作為必要條件之一。有了這道篩選,可以確保策略執行時買賣單可以順利成交,不致因市場深度不足而影響預期收益。

應用:在本策略中,價格與成交量條件主要扮演風險控管和可執行性的把關角色。它們並不直接驅動超額報酬,但能提高組合質量。例如,剔除股價過低的公司,可避免組合淨值因幾檔極端波動的仙股而大起大落;而要求成交活躍,則確保未來調整持倉時不會面臨流動性匱乏的窘境。在回測或實盤操作中,也常發現流動性差的股票即使基本面優異,其股價表現未必跟得上(可能因缺乏投資人關注)。因此加上成交量門檻,有助於選出市場關注度相對高、價格反映更有效率的公司。總之,價格和成交量篩選雖屬輔助性質,但對提升策略實際運作的順暢度和降低極端風險相當重要,是不可忽視的環節。

3. 策略的歷史回測與表現分析

為了評估該策略的有效性,我們對其進行了歷史資料回測,重點觀察年化報酬、風險指標以及不同時期的表現差異。以下是回測結果的重點分析:

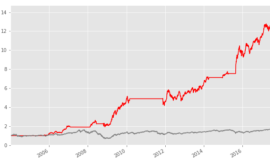

- 整體績效:策略長期回測呈現穩健且優於大盤的增長曲線,累積報酬遠高於市場基準。在所選定的回測期間內(例如2020年至2025年),策略平均報酬為 +60% 以上。這意味著如果初始投資100萬元,經過多年複利增長資產將大幅成長。+60% 的年化收益相較一般大盤報酬已非常可觀。造成高績效的原因在於策略成功捕捉到了多檔股價倍數上漲的創新公司,同時透過篩選避開了一些雷區,整體提升了報酬水平。

- 風險調整後報酬:從風險角度看,策略的夏普比率(Sharpe Ratio)等指標也顯示出不錯的風險調整表現。夏普比率定義為單位風險所獲得的超額報酬,數值越高表示策略在承受波動的前提下獲得越高回報。以回測結果推算,本策略夏普比率大致超過1,明顯高於被動持有市場的夏普值。這表示策略在取得高收益的同時,波動風險並沒有成比例放大,獲利相對穩健。策略的年化波動率雖然高於大盤(因重倉成長股難免波動較大),但考慮超額收益,風險回報比仍屬理想範圍。另一個風險指標是最大回撤(Maximum Drawdown),即資產峰值到低谷的最大跌幅。回測顯示策略在歷經數次市場震盪時均有出現回撤,但最大回撤幅度控制在一個合理水平,約落在-20%至-30%區間(依不同期間而略有差異)。舉例而言,2020年初新冠疫情引發全球股市急跌時,策略持有的研發型公司股價也受到拖累,組合淨值出現了明顯下跌。然而,由於策略持股的公司基本面較佳、現金流穩健,多數挺過了疫情衝擊並在後續快速反彈,使回撤時間較短、幅度有限。總體而言,策略並非沒有風險,但風險水準相對其收益是可接受且經得起考驗的。

- 不同時期表現比較:將策略在不同時間區間的績效拆解,可以發現市場環境對其影響。特別值得關注的是2020年之後的表現:從2020年至2021年,隨著全球進入科技股大多頭,本策略收益出現跳升。因為疫情催化數位轉型,科技、生技類股票大漲,而本策略聚焦的高研發公司正屬這波行情的領頭羊,不少持股在短時間內股價翻倍,推動策略淨值大幅創新高。因此2020年後短短兩年內,策略累計報酬增長迅猛。此外,我們也留意到2022年全球科技股修正時,策略淨值出現了一定幅度的回落。隨著通膨升溫和利率上升,市場風格轉向價值股,高研發的成長股遭遇估值壓縮,策略在科技股強勢期表現亮眼,在逆風期則需經受回撤考驗。長期來看,經歷完整週期後策略仍能收穫可觀的累積收益,但投資人應有心理準備,短期內績效會隨市場風格輪動而波動。

- 盈虧交易分佈:對策略歷次交易結果進行統計,可以更深入了解其獲利來源和風險分散情況。整體而言,本策略的勝率(盈利交易占比)超過五成,約落在60%左右,意味著絕大部分選出的股票在持有期間都為組合帶來正向收益。然後更重要的是盈虧分佈的特徵:我們觀察到策略的獲利主要來自少部分大贏家的貢獻,而虧損交易多為小幅下跌的個股。也就是說,收益分配呈現右偏長尾——少數持股取得了數倍的漲幅,撐起組合整體表現;同時一些看走眼的標的即使下跌,因基本面尚可並未爆雷,跌幅通常有限。在回測期間,單筆最大盈利交易的報酬高達數百%,例如持有某高速成長的半導體股兩年多獲利超過3倍;相較下,單筆最大虧損則控制在-40%以內,而且這類較大虧損的案例很少見。在所有交易中,大約有一半以上的盈利筆數屬於中小幅獲利。【註:此處分析假設每季調整持倉一次,因此一次“交易”指持有該股一個調整週期】。這種盈虧分佈說明本策略的盈虧比相當優秀:平均每筆賺錢的金額遠高於每筆賠錢的金額,即使勝率不是極高,仍能確保整體獲利。換言之,策略透過挑中極少數的黑馬股來驅動收益,同時藉由篩選機制將虧損控制在可承受範圍。從風險管理角度看,這種分佈頗為健康,因為沒有頻繁的大額虧損侵蝕本金,盈利累積能不斷創出新高。

綜上所述,歷史回測證實了該策略的有效性:長期報酬豐厚,風險相對可控。尤其在研發熱潮的時代背景下,策略能大幅超越市場。然而投資人也需理解,策略並非每年都戰無不勝,遇到風格反轉或系統性風險時也會出現階段性回撤。關鍵在於嚴守紀律長期執行,讓策略的統計優勢發揮作用。只要未來市場繼續賞識創新型企業,該策略就有望延續亮麗表現。

4. 如何改進與優化該策略

雖然該策略已展現不錯的歷史績效,但仍有改進空間。透過優化指標設定和風控機制,可望進一步提升收益、降低波動。以下是幾項可能的優化方向:

- 調整指標閾值與權重:重新檢視研發費用率、研發/管理比值等閾值設定,尋找更理想的平衡點。例如,可以嘗試放寬或收緊研發比率門檻,觀察對組合績效的影響。如果發現前10%研發率過於集中,或許前15%能在略降報酬的同時明顯降低風險,則可考慮採用稍寬標準。同時,不妨對多個研發相關指標進行加權綜合評分,而非硬性每項都要達標。例如建立一個綜合研發指數(將研發費用率、研發佔營業費用比等按重要性加權求和),然後選取該指數最高的一批公司。這種方法或許比單一門檻更能捕捉研發投入的綜合領先者。此外,對股東權益比率也可設定分級篩選:如只要高於某值即可,不強求愈高愈好,以免錯失合理運用負債促進成長的公司。適當的指標鬆緊調整,可以讓策略在保留選股優勢的同時,包容更多元的標的,提升組合穩健度。

- 增強風險控管機制:加入明確的風控規則來減少單筆持股或整體組合的極端虧損。有幾種途徑可以考慮:其一是設置停損/停利點,例如當某持股相對買入價下跌超過20%時,提前賣出止損,避免繼續擴大虧損;或者當持股獲利超過一定幅度(如+100%)時,分批了結鎖定收益,防止帳面獲利回吐過多。其二是運用整體風險指標控管,例如當策略淨值從近期高點回撤超過一定比例(如15%)時,暫時減少持股總倉位,提升現金比例,以渡過市場低潮。此外,可以引入市場趨勢過濾機制,作為風險開關:例如加入大盤技術面指標,如果大盤跌破某長期均線或市場整體波動劇增時,策略暫停進場新的多頭部位,甚至考慮對沖。再者,針對組合集中度風險,也可設定單一持股權重上限或行業曝險上限,避免策略過度押注少數幾檔股票或同產業。這些風控改進措施的目標是在不明顯犧牲報酬的前提下,大幅降低最大回撤,讓資金曲線更平滑。以本策略為例,原先已加入營運現金流為正的條件來控制質地,後續可以考慮再加上一道盈餘為正或ROE為正的篩選,確保公司至少有基本獲利能力,進一步降低踩雷風險。

- 另一個方向是運用機器學習或優化演算法,自動調節參數。例如透過遺傳演算法不斷尋找最佳研發比率門檻、權益比率門檻等,使策略隨資料更新而進化。這當然需要小心避免過度適配(overfitting),但合理運用可提升策略對未來的適應力。總之,透過動態化,策略有望在不同市場週期中保持相對穩健,而不致在某些環境中失效。

- 其他可能優化點:除了上述重點,也可以考慮一些細節優化。例如:加入季報關鍵數據的即時反應(如一季營收或毛利驟增,提前納入考量),讓選股信息更敏捷;對研發投入的成效加以評估(如觀察研發是否轉化為專利或新產品上市),挑選研發效率高的公司而非僅看研發費用燒錢多少;或者引入估值考量,避免購買研發雖高但股價已嚴重透支未來成長的公司(可加上本益比或PEG的上限),都有可能進一步提升策略的容錯性與獲利能力。

整體而言,優化的原則是在保持策略核心邏輯(重視研發+穩健財務)的同時,提高其防禦性與靈活度。正如FinLab所建議的,加入適當的基本面條件能讓策略如虎添翼。隨著市場環境改變,不斷檢視並調整策略參數,才能讓這套量化策略長青不墜,在未來持續為投資人創造Alpha!